不管你是初入信贷风控行业的新手,还是业内资深大牛,总会接触到风控回捞(也会被称为拒绝回捞)的需求和场景。

对于信贷风控行业为何需要风控回捞,他能带来什么价值,以及完成一个风控回捞模型或者项目,需要了解哪些内容,实施哪些操作,下面我将就本人一些浅薄的经验,对风控回捞场景做一个梳理,希望可以让大家更加了解风控回捞及其所带来的价值。

1

第一步:了解是什么

在实际的风控场景中,风控系统包括一系列的策略,模型以及人工审核来最终决定客户是否准入和是否予以放款。

任何风控系统无法做到完美地区分好人和坏人,因此在被风控系统拒绝的客户中,总存在被误拒的好客户,而风控回捞的目标就是尽可能地将被原风控系统拒绝的好客户识别,并予以相应的放款和额度策略。

2

第二步:带来什么价值

衡量风控系统是否满足需求有两个重要的指标,即通过率和逾期率。

在申请规模不变的情况下,通过率的提升可以扩大资产规模,而逾期率的下降意味着盈利增加,最理想的情况则是在调整风控策略和模型之后,可以提升通过率而降低逾期率。

不同的信贷场景有不同风险控制目标,有的仅需要提升通过率,有的仅需要降低逾期,有的则希望两者都能有所改善,具体的数字也需根据具体需求而定。

由前一部分可知,风控回捞可以识别到被误拒的好客户,因此直观来讲,风控回捞的首要作用即提升通过率。再者,如果由风控回捞捞回的客户全为好人,那么对于整体放款的客户(即通过客群与捞回客群的集合),逾期率会下降。

在当下优质客群稀缺的信贷场景,通过风控回捞来深度挖掘拒绝客群中的优质客群,从而实现资产规模扩大,盈利增加,是提升信贷业务绩效的重要途经之一。

3

第三步:我们该如何做?

① 确认风控回捞的目标

在实施风控回捞模型开发之前,需要根据具体的信贷场景需求来确定回捞的目标,即最终通过率提升的比例以及逾期率是否需要降低以及降低的比例,从定性的角度来讲,会出现以下三种情况:

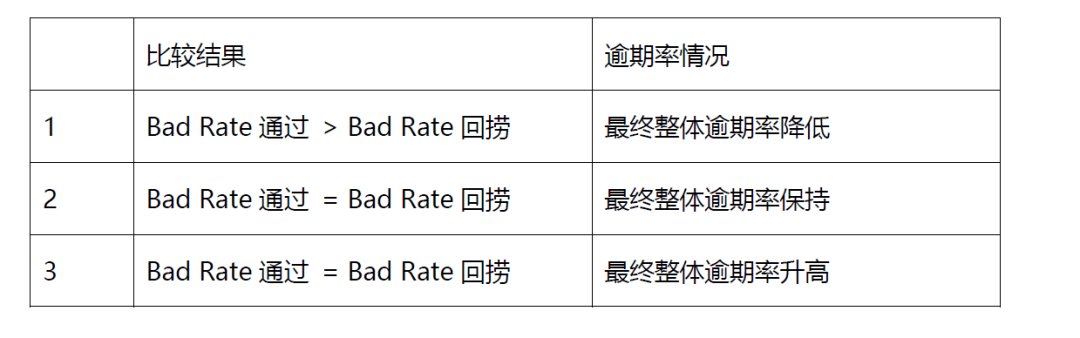

这里需要进一步说明的是,在被风控回捞模型识别并捞回的这部分客户中,同样存在误捞(即捞回的客户最终逾期的情况),因此捞回的客群也可以用逾期率来评估。捞回客群的逾期率(Bad Rate回捞)与原通过客群的逾期率(Bad Rate通过)的比较关系可以判断最终风控回捞之后,整体的逾期情况:

② 方法:拒绝演绎/RealAI风控算法

常见的风控回捞模型构建方法是拒绝演绎,简单来讲,拒绝演绎就是给部分拒绝客群(没有真实好坏标签的客群)根据全监督的方法打上好坏标签,然后加入到通过客群(带有真实好坏标签的客群)中一起训练一个新的模型,新的模型可以学习到拒绝客群的一部分信息,由此来预测拒绝客群的贷后表现,从而实现拒绝回捞。

前面提到的给拒绝客群打好坏标签的全监督方法可以由两种方法实现:

一是用现有的具有贷后表现得通过客群训练一个全监督模型,给拒绝客群打分,但由于该部分有标签的通过客群是通过层层风控系统筛选出来的有偏的客群,并不能代表整个申请客群,因此有偏的客群只能训练出来一个有偏的模型,最终回捞的客群较少,并且带有一定的风险。

二是通过随机放款的方式来获取一部分带有好坏标签的无偏样本,从而训练一个无偏的模型,而通常训练一个模型需要一定的样本量,随机放款即放款给有较高逾期风险的客户,必然会产生一定的成本。

这里提一下,RealAI风控回捞解决方案,即通过RealAI自研的风控回捞算法,有效结合半监督学习、迁移学习和稳定学习构建无偏模型,从而实现从拒绝客群中识别优质客户。

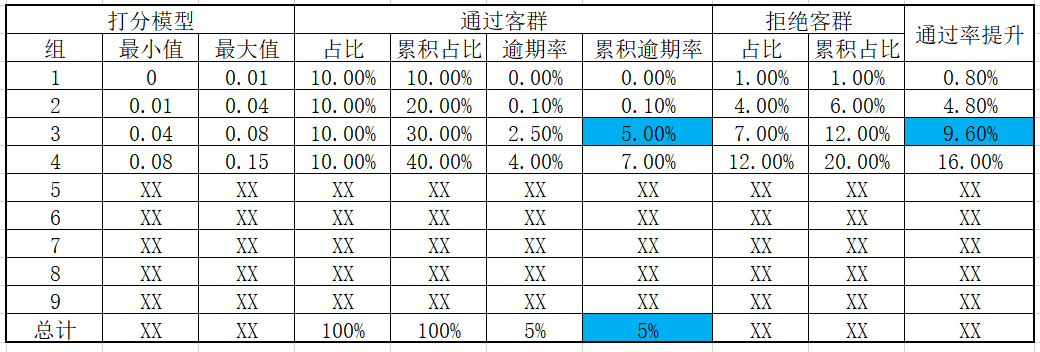

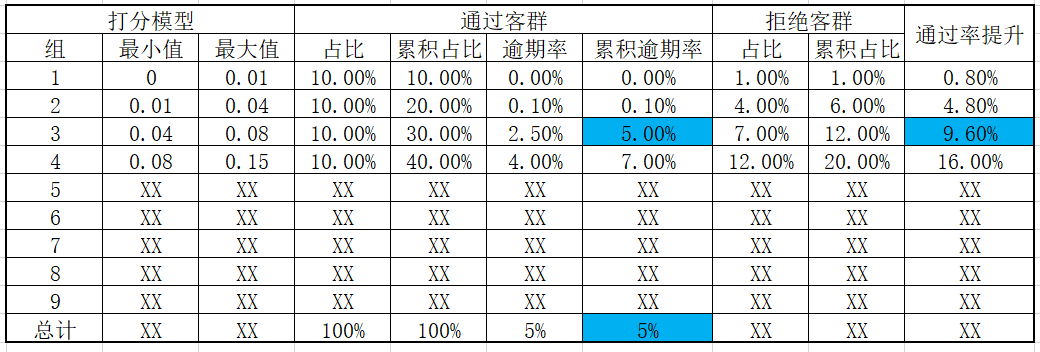

模型构建好了之后,需要结合前面提到的风控回捞的目标来确定回捞模型的阈值。假定一个回捞场景,原通过率是20%,原逾期率是5%,回捞目标是在保持原逾期的条件下,通过率提升10%,可以参考下表:

由上表,可以考虑将阈值确定在0.08,即当捞回模型结果小于0.08的拒绝客户。

③ 后期监控

风控回捞模型上线后的监控也极为重要,毕竟是在较多的坏人中寻找好人。因此,在模型上线初期,需要关注回捞比例(捞回的客户数(金额)/总拒绝客户数(金额))是否稳定,若出现大的波动需排查原因。随着时间推移,回捞放款客户开始出现贷后表现,则需关注该部分客户的逾期情况,是否符合逾期,并与同时期通过客群进行对比,是否有较大差异。

虽说总结下来构建风控回捞模型只需三步,但要想构建一个真正有效稳定的回捞模型,每一步都需要专业的知识和深入的研究以及资深的风控经验,本文只是抛砖引玉,欢迎大家一起交流。